Какими будут наши пенсии?

Продолжаем знакомиться со Стратегией долгосрочного развития пенсионной системы России до 2030 года — одним из самых обсуждаемых и спорных документов последнего времени.

Накопления станут добровольными?

В прошлом номере «Ведомостей» в материале «Здравствуй, новая реформа!» мы напомнили, почему возникла необходимость принятия Стратегии и каковы основные показатели нынешней пенсионной системы, а также назвали те цели, достичь которые планируется в случае принятия Стратегии. Это — повторим — 40-процентный коэффициент замещения заработка трудовой пенсией по старости, адекватный и единый для всех страхователей-работодателей тариф страховых взносов и сбалансированность пенсионных прав с источниками их финансирования.

В прошлом номере «Ведомостей» в материале «Здравствуй, новая реформа!» мы напомнили, почему возникла необходимость принятия Стратегии и каковы основные показатели нынешней пенсионной системы, а также назвали те цели, достичь которые планируется в случае принятия Стратегии. Это — повторим — 40-процентный коэффициент замещения заработка трудовой пенсией по старости, адекватный и единый для всех страхователей-работодателей тариф страховых взносов и сбалансированность пенсионных прав с источниками их финансирования.

Какими механизмами разработчики Стратегии предлагают достичь поставленных целей? В упомянутом материале мы затронули два из них — совершенствование тарифно-бюджетной политики и реформирование института досрочных пенсий. Третий механизм, на котором мы остановились, — это реформирование института накопительной составляющей пенсии. Что именно предлагается сделать?

— Довести до 2% тариф страховых взносов на накопительную составляющую пенсионной системы и направить 4% тарифа в солидарную часть пенсии (сегодня у сотрудников 1967 года рождения и моложе взнос на накопительную часть пенсии равен 6%, а взнос на страховую часть — 16%; в то время как у тех, кто старше, все 22% тарифа поступают на страховую часть);

— предоставить в последующем застрахованным лицам право самостоятельного выбора в отношении 2% тарифа страховых взносов: остаться в государственной пенсионной системе солидарного характера или формировать свои пенсионные права в рамках накопительной системы;

— поэтапно перевести накопительную составляющую из системы обязательного пенсионного страхования в систему добровольного пенсионного страхования и (или) негосударственного пенсионного обеспечения;

— стимулировать работников к уплате дополнительных страховых взносов из их зарплаты в накопительную составляющую с учётом уровня их дохода и возраста.

На опасения о том, куда денется уже накопленное, авторы Стратегии отвечают: «Все ранее сформированные в рамках накопительной системы пенсионные права сохраняются и продолжают реализовываться в установленном порядке».

Понятно, что одним лишь снижением накопительной части тарифа и выводом его из системы обязательного пенсионного страхования проблему с тающими накоплениями не решить. Поэтому в Стратегии предлагается совершенствовать финансовые институты, участвующие в инвестировании пенсионных накоплений, а именно:

— повысить требования к минимальному размеру собственных средств и качеству их активов финансовых институтов;

— создать эффективную систему контроля за инвестированием пенсионных накоплений за счёт внедрения качественных характеристик деятельности и стандартов «разумного поведения» при её осуществлении;

— стимулировать добровольное формирование пенсионных накоплений;

— расширить перечень инструментов инвестирования пенсионных накоплений и состав финансовых институтов, допускаемых к участию в формировании пенсионных накоплений, за счёт включения страховых компаний и кредитных организаций;

— содействовать развитию добровольных (корпоративных и частных) пенсионных систем.

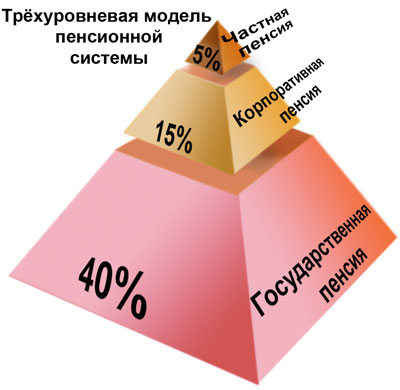

Второй уровень пирамиды

Развитие корпоративного пенсионного обеспечения — ещё одно направление, предложенное авторами Стратегии для того, чтобы сделать реальностью трёхуровневую модель наших будущих пенсий (см. рис. вверху).

Развитие корпоративного пенсионного обеспечения — ещё одно направление, предложенное авторами Стратегии для того, чтобы сделать реальностью трёхуровневую модель наших будущих пенсий (см. рис. вверху).

Корпоративное пенсионное обеспечение работников должно стать дополнительным негосударственным пенсионным обеспечением, осуществляемым работодателем, страховыми организациями, негосударственными пенсионными фондами, кредитными организациями на основании договора о корпоративной пенсионной программе (пенсионном продукте) и пенсионных правил. Для реализации корпоративных пенсионных систем (см. рис. внизу) предусматривается установление требований по стандартизации финансовых пенсионных продуктов, контролю и надзору за ними, а также налоговых льгот для финансирования пенсионных выплат. По замыслу разработчиков Стратегии, корпоративная пенсия, которую в будущем будет получать сотрудник, повысит его мотивацию, а значит, поможет предприятию закрепить лучших работников. Как стимулировать работодателей, особенно небольшие организации, заниматься корпоративными пенсиями?

Как объясняет председатель правления ПФР Антон Дроздов, стимулировать уплату работодателем взносов в корпоративную пенсионную систему будет государство. «Мы предоставим возможность вычета из обязательного платежа для работодателей, у которых будут рабочие места с вредными условиями труда, — сказал Антон Дроздов на селекторном совещании с представителями СМИ. — Упрощённо модель будет выглядеть так: работодатель может не платить взносы в обязательную пенсионную систему за работников на вредных рабочих местах, если он присоединился к корпоративной пенсионной системе и платит взносы туда. Это прямой стимул, так как в этой модели средства будут формироваться на личных счетах работников и будут участвовать в инвестировании в рамках рыночных инструментов. Второй стимул заключается в том, что появится выбор и у самого застрахованного лица: участвовать в формировании своих пенсионных прав в солидарной системе или формировать их в рамках добровольной системы. Если гражданин выберет добровольную систему, то платёж, который он должен был платить в обязательную солидарную систему, будет направлен в корпоративную систему, поскольку сам платёж обязателен».

Хочешь 40% — трудись 40 лет

Совершенствование системы формирования пенсионных прав в распределительной составляющей пенсионной системы. Здесь основной принцип заложен такой: предоставить гражданам дифференцированное пенсионное обеспечение с учётом личного участия в государственной пенсионной системе солидарного характера. То есть размер пенсии будет зависеть от того, сколько было внесено взносов за гражданина в распределительную составляющую пенсионной системы и от его стажа работы. В рамках новой системы должен обеспечиваться коэффициент замещения трудовой пенсией по старости утраченного заработка до 40% при нормативном страховом стаже и средней заработной плате.

На переходный период предложено производить расчёт трудовой пенсии исходя из нормативного стажа. Какого именно? В долгосрочной перспективе предусмотрено довести его до 40 лет уплаты страховых взносов. То есть, чтобы получить пенсию в размере 40% от своей утраченной зарплаты, и при этом выйти на пенсию в 60 лет, мужчине понадобится начинать трудиться в 20 лет, а женщине — в пятнадцать? В противном случае, придётся соглашаться на меньшую пенсию, либо откладывать выход на пенсию. А как быть с периодами ухода за детьми и службой в армии? Об этом в Стратегии ничего не сказано. Как пояснил Антон Дроздов, «при расчёте мы учитывали, что все социально значимые, но не страховые периоды, будут включаться в стаж. Мы продолжаем обсуждение этого вопроса, и думаю, разумный компромисс будет найден. Но выход на пенсию в более позднем возрасте будет давать более высокий уровень пенсии. Не должна быть одинаковой пенсия у того, кто работал пять лет, и у того, кто 30—40. Кто дольше работал — у того и пенсия будет больше».

Для стимулирования более продолжительной трудовой деятельности для граждан, принявших решение работать после достижения пенсионного возраста и отсрочить назначение пенсии, предусмотрено её установление в более высоком размере за счёт введения льготного порядка перерасчёта пенсионных прав.

В долгосрочной перспективе с учётом роста зарплаты и сохранения способности граждан к трудовой деятельности задумано создание механизма по осуществлению выплаты пенсии работающим пенсионерам исходя из уровня оплаты труда. Как пояснил Антон Дроздов, изначально со стороны Минфина звучали предложения не выплачивать часть пенсии работающим пенсионерам независимо от их дохода. «Мы считаем, что это не верно. Граждане, получающие среднюю и низкую зарплату, не должны страдать и лишаться части своей пенсии. Поэтому в Стратегии нет ничего о том, чтобы немедленно лишить граждан части пенсий, но есть положение о том, чтобы в среднесрочной перспективе после создания определённого механизма привязать уровень дохода гражданина к ограничениям по выплате пенсий. Если это будет вводиться, то не в ближайшее время и только для тех, кто имеет очень высокую зарплату и при этом получает пенсию».

Подготовила Елена КВАСНИКОВА

- Оставить свои предложения и замечания по поводу Стратегии можно на сайте Минтруда www.rosmintrud.ru, где размещён её полный текст. Обсуждения Стратегии будут идти на разных площадках до декабря.